我国铁矿需求量将大幅下降1亿吨?2022年铁矿石基调已定!

2021-12-15

据中国冶金报报道,2022年我国生铁、粗钢产量有较大的概率分别在8亿吨、9.2亿吨左右(生铁年产量更靠近2019年,粗钢年产量更靠近2018年),生铁产量将继续下降6200万吨、粗钢产量下降1亿吨,降幅分别为7.2%、10%,对应的铁矿石需求将下降约1亿吨。

碳达峰、碳中和是近期及中长期我国钢铁全产业面临的重要约束,在低碳和高质量发展的背景下,我国钢铁行业高产量、低效益的现状将引发行业自发性减停产及生态环保等市场监管加码。如果明年钢铁下游需求趋弱,则我国粗钢产量大概率仍将维持今年下半年的减产节奏。

以日本钢铁工业发展为例,日本在1973年粗钢产量触顶后,其粗钢产量总体围绕钢材下游需求变化及时调整,年同比增减幅度在正负10%之间。我国粗钢产量大概率已在2020年触顶,未来粗钢产量将根据钢材下游需求及时、动态调整,以维持钢铁行业合理利润、实现钢铁高质量制造的关键。

在铁矿石方面,除需求仍有较大概率大幅下降外,我国进口矿港口库存、矿山生产节奏以及经营付现成本压力是决定明年铁矿石价格寻底的几个关键要素。

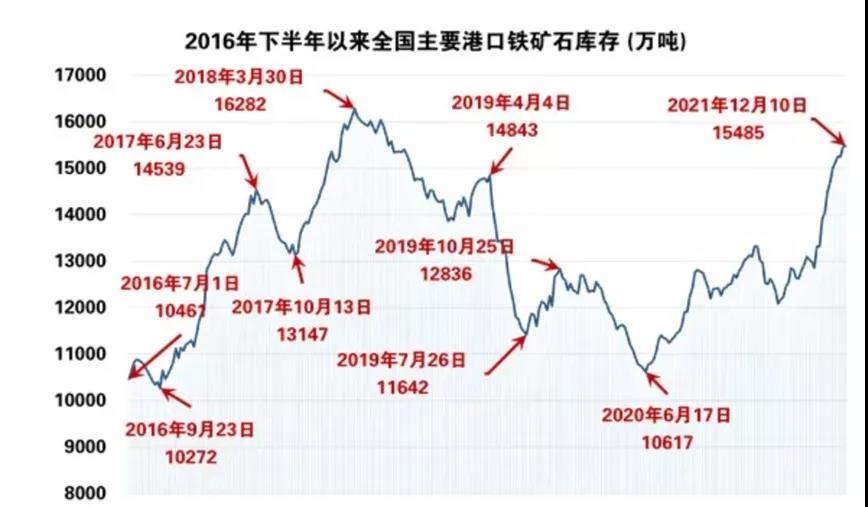

自今年6月以来,随着我国铁矿石需求下降,进口矿港口库存缓慢回升,并于10月加速累积。据Mysteel统计,截止到上周五(12月10日),中国45港铁矿石库存总量15484.91万吨,环比累库27.98万吨,日均疏港量279.72万吨。按当前港口库存与疏港水平,当前库存可供使用55天,较今年年中仅34天~35天的水平提升接近57%。

据Mysteel调研,截止到(12月10日),247家钢厂高炉开工率68.14%,环比上期下降1.66%,同比去年下降16.63%;日均铁水产量198.70万吨,环比下降1.81万吨,同比下降44.77万吨,需求仍未明显提升。

在供应端,矿山生产节奏仍在高速运行,从海外主要矿山产销情况来看,四大矿山除巴西淡水河谷正在逐步回补在2019年溃坝事故中降低的产量外,其他矿山产量均维持在高位区间。

在目前铁矿石供需基本面上,铁矿石供需格局仍显大幅宽松。在冬奥会临进,环保持续高压的状态下,铁水产量增幅有限,港口库存不改累库趋势,市场已明显对当下的矿石价格已经恐高,铁矿石价格或维持宽幅震荡运行。

随着铁矿石价格的波动,摆在面前还有矿山运营成本。

目前,四大矿山铁矿石C1现金成本在11.84-15.40美元/吨,根据 Mysteel数据,2020 年国内重点矿山的铁精矿制造成本均值为367.54元/吨(使用2020年人民币兑美元平均汇率1元=0.1449美元换算,等于54.54美元/吨),几乎是四大矿山成本的4倍之多。

今年,受通货膨胀、运输以及生态环保等因素影响,我国原矿生产不仅没有市场竞争力且背负较大的经营和生态环保压力。

国产矿“单打独斗”很难突围,借助如宝武集团、鞍钢集团等重组集团,整合上下游资源,协同发展需要提速。

全球钢铁产业即将进入“买方市场”,在加强铁矿石战略资源保障和进口矿国产替代的背景下,如何加强钢铁产业链的上下游产业绿色、协同发展,打造全产业链,是一个需要立足全局、长期谋划的问题。

据中国冶金报报道,2022年我国生铁、粗钢产量有较大的概率分别在8亿吨、9.2亿吨左右(生铁年产量更靠近2019年,粗钢年产量更靠近2018年),生铁产量将继续下降6200万吨、粗钢产量下降1亿吨,降幅分别为7.2%、10%,对应的铁矿石需求将下降约1亿吨。

以日本钢铁工业发展为例,日本在1973年粗钢产量触顶后,其粗钢产量总体围绕钢材下游需求变化及时调整,年同比增减幅度在正负10%之间。我国粗钢产量大概率已在2020年触顶,未来粗钢产量将根据钢材下游需求及时、动态调整,以维持钢铁行业合理利润、实现钢铁高质量制造的关键。

自今年6月以来,随着我国铁矿石需求下降,进口矿港口库存缓慢回升,并于10月加速累积。据Mysteel统计,截止到上周五(12月10日),中国45港铁矿石库存总量15484.91万吨,环比累库27.98万吨,日均疏港量279.72万吨。按当前港口库存与疏港水平,当前库存可供使用55天,较今年年中仅34天~35天的水平提升接近57%。

在目前铁矿石供需基本面上,铁矿石供需格局仍显大幅宽松。在冬奥会临进,环保持续高压的状态下,铁水产量增幅有限,港口库存不改累库趋势,市场已明显对当下的矿石价格已经恐高,铁矿石价格或维持宽幅震荡运行。

国产矿“单打独斗”很难突围,借助如宝武集团、鞍钢集团等重组集团,整合上下游资源,协同发展需要提速。

上一篇